欢迎进入某某教育官方网站!

咨询热线:400-123-4567

欢迎进入某某教育官方网站!

咨询热线:400-123-4567

油料与油脂供给充裕 花生市场面临格局重塑

如图1所示,受产量增加、质量下降等因素影响,河南2025/26年度麦茬白沙自上市以来,通货米价格始终处于3.45-3.85元/斤的低位区间,基层交货积极性高于多数产区。筛选厂不愿接手的中低等通货米作为油料米交易活跃,大量发往全国各中大型油厂。东北产区花生价格相对偏高,基层及粮商挺价意愿较强,因此除广东等地少数小油厂采购用于榨油外,兴城花育23(俗称“小日本”)等品种主要流向炒货、餐饮及食品加工等食用领域。可见,不同产区资源在压榨与食用渠道之间形成互换,其数量是否对等仍有待观察。总体来看,多数产区长时间上货量有限,据不完全统计,全国上游环节花生销售进度不足五成,部分持货商库存压力较大。

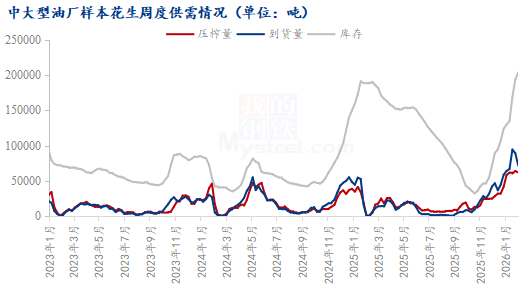

销售不等于消耗,一部分属于库存结构转移至批发市场、食品加工厂、油厂等环节。据钢联数据统计,2025年8月24日至2026年1月底,全国中大型油厂样本花生累计到货成交量约80万吨,累计压榨量约65.6万吨,至1月底库存20.4万吨,月环比增加8万吨、增幅64.74%,年同比增加1.5万吨、增幅8.08%。油厂油料库存持续累积,部分工厂库容趋于饱和,到货车辆络绎不绝,压车收购现象屡见不鲜,市场供应整体充裕。油厂油料库存增加,部分工厂库存充盈,部分到货量时常车水马龙,因而压车收购情况屡见不鲜,市场供应整体充裕。

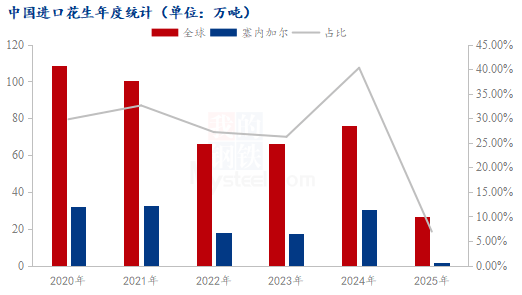

2025年我国花生进口总量为26.4万吨,较2024年大幅下降236.83%,创近七年新低。如图3所示,塞内加尔作为我国重要的花生进口来源国,近年来占比超过四分之一,且进口花生主要用于压榨。然而,因该国政策调整,2025年塞内加尔对华出口仅1.83万吨。该国已宣布将于2026年恢复出口,预计花生出口总量控制在30万至45万吨之间,主要目的地包括中国。据Mysteel农产品了解,国内部分企业已签订塞内加尔花生米采购合同,船期自2月起陆续到港,目前已有预售报价,预期2026年进口结构重塑。

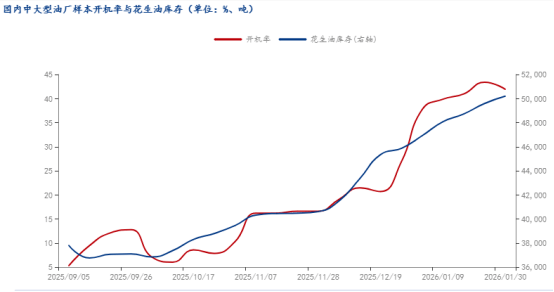

虽然新榨季国内部分中大型油厂开秤、开机时间偏晚,但部分工厂日度到货成交量、压榨量明显提升,上文已提及累计情况不再复述。此外,2026年春节时间为2月17日,因此,节前收购、加工周期相对延长,副产品产量增加。如图4所示,据钢联数据显示,截至2026年1月底,全国中大型油厂样本开机率41.91%,月环比提高4.18%,年同比提高28.21%,处于近年来历史偏高水平;样本油厂花生油库存50200吨,较去年同期增加24.47%。按花生压榨量推算,花生粕累计产量约36万吨。受黄曲霉毒素含量偏高影响,水产及禽类饲料企业采购谨慎,导致花生粕库存积压。返回搜狐,查看更多